Na stronach Rządowego Centrum Legislacji opublikowano skierowany do konsultacji publicznych projekt rozporządzenia Ministra Finansów zmieniającego rozporządzenie w sprawie wzoru dokumentów potwierdzających zapłatę akcyzy na terytorium kraju od samochodu osobowego nabytego wewnątrzwspólnotowo lub brak obowiązku zapłaty tej akcyzy.

Celem nowego rozporządzenia, które będzie zmieniać rozporządzenie Ministra Finansów z dnia 24 lutego 2009 roku w sprawie wzoru dokumentów potwierdzających zapłatę akcyzy na terytorium kraju od samochodu osobowego nabytego wewnątrzwspólnotowo lub brak obowiązku zapłaty tej akcyzy (Dz. U. z 2019 r. poz. 887) jest wyeliminowanie zidentyfikowanego przez Ministerstwo Finansów nowego obszaru nieprawidłowości w opodatkowania akcyzą samochodów osobowych sprowadzanych z krajów UE. Według Ministerstwa Finansów mechanizm polega na zaniżaniu wartości sprowadzanego samochodu wskutek podawania w deklaracji akcyzowej nieprawdziwego roku jego produkcji oraz możliwości zarejestrowania w takiej sytuacji samochodu na podstawie uzyskanego z portalu PUESC dokumentu potwierdzającego zapłatę akcyzy, który aktualnie nie zawiera informacji o roku produkcji samochodu osobowego. Zmiany, w zamierzeniu Ministerstwa, mają też pomóc pokrzywdzonym nabywcom pojazdów przywiezionych do Polski jako powypadkowe, w sytuacji kiedy ich sprzedawca zataił ten fakt.

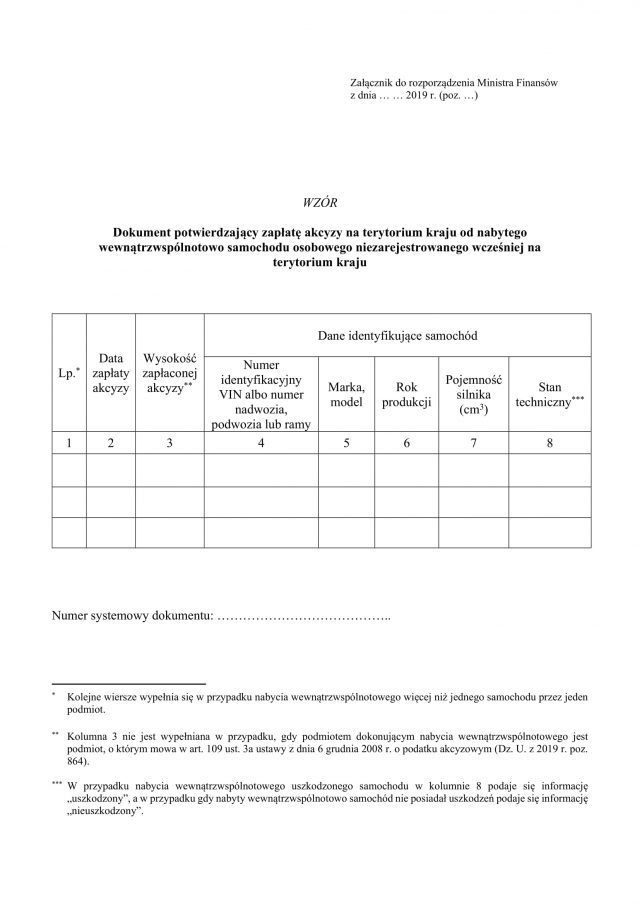

Zmianie ulegnie stanowiący załącznik do rozporządzenia „Dokument potwierdzający zapłatę akcyzy na terytorium kraju od nabytego wewnątrzwspólnotowo samochodu osobowego niezarejestrowanego wcześniej na terytorium kraju”.

Rok produkcji samochodu

Dokument zostanie rozszerzony o informację w zakresie roku produkcji samochodu poprzez dodanie po polu „Marka, model” pola „Rok produkcji”. Odzwierciedlenie w dokumencie podanego przez podatnika w złożonej deklaracji AKC-U/S roku produkcji samochodu, umożliwi na etapie rejestracji samochodu dokonanie weryfikacji przez urzędnika rejestrującego pojazd poprawności daty produkcji samochodu. Jak zapewnia Ministerstwo, rozwiązanie takie ma przyczynić się do wyeliminowania pojawiających się nieprawidłowości związanych z podawaniem przez nieuczciwe podmioty w składanej deklaracji AKC-U/S nieprawdziwego roku produkcji nabytego wewnątrzwspólnotowo samochodu osobowego w celu zaniżenia należnego podatku.

Wysokość podatku akcyzowego

Drugą zmianą będzie podanie w dokumencie wysokości zapłaconego podatku akcyzowego. Ministerstwo Finansów wskazuje, że rozwiązanie to ma na celu ochronę interesów podmiotów kupujących używane samochody osobowe uprzednio sprowadzone z krajów UE, bowiem nabywca używanego samochodu osobowego będzie miał możliwość porównania kwoty akcyzy zapłaconej od sprowadzonego samochodu osobowego do kwoty akcyzy znajdującej się w średniej wartości rynkowej nieuszkodzonego, podobnego pojazdu tej samej marki, tego samego modelu oraz rocznika, czyli tzw. rezydualnej kwoty akcyzy. Według MF, ma to pozwolić kupującemu ustalić, czy występująca ewentualna różnica pomiędzy rezydualną kwotą akcyzy a kwotą akcyzy zapłaconą od sprowadzonego samochodu osobowego wynikała np. z jego poważnych uszkodzeń powypadkowych. Ministerstwo Finansów wyjaśnia, że proponowane rozwiązanie uwzględnia napływające wnioski o udostępnienia informacji w zakresie kwoty akcyzy zapłaconej od sprowadzonego używanego samochodu osobowego dla osoby kupującej ten pojazd w kraju.

Jednocześnie, w przypadku podmiotów prowadzących sprzedaż nowych samochodów osobowych na rzecz wyspecjalizowanych salonów sprzedaży, o których mowa w art. 109 ust. 3a ustawy z dnia 6 grudnia 2008 r. o podatku akcyzowym (Dz. U. z 2019 r. poz. 864) Ministerstwo wskazuje, że uzasadnione jest odstąpienie od obowiązku podawania wysokości zapłaconej akcyzy w ww. dokumencie. W przypadku tych podmiotów nie zachodzi bowiem ryzyko zaniżania wartości sprowadzanych pojazdów jak też sprowadzania samochodów uszkodzonych, których wartość znacznie odbiega od średniej wartości rynkowej podobnego pojazdu.

Środowiska zrzeszające komisy i importerów samochodów używanych podnoszą, że nowa rubryka w dokumencie prowadzić będzie do ujawnienia informacji o marży jaką sprzedawca doliczył do pojazdu, co będzie stanowić komplikację w prowadzeniu przez nich działalności.

„Uszkodzony” albo „nieuszkodzony”

Ponadto w celu identyfikacji, czy sprowadzony samochód był uszkodzony, czy też uszkodzeń nie posiadał nowy wzór dokumentu będzie posiadał jednoznaczną informację w tym zakresie poprzez dodanie po polu „Pojemność silnika (cm3)” pola „Stan techniczny”, z odnośnikiem wskazującym, że w polu tym podaje się informację o treści „uszkodzony” albo „nieuszkodzony”.

Według zapewnień MF, działanie takie wpisuje się we wskazaną powyżej ochronę interesów podmiotów kupujących samochody osobowe, ponieważ będzie stanowić wiążącą i wynikającą z dokumentu urzędowego informację o stanie technicznym pojazdu w chwili jego sprowadzenia do Polski.

Nowy wzór dokumentu potwierdzającego zapłatę akcyzy

Przepisy intertemporalne

W przypadku samochodów osobowych, w odniesieniu do których obowiązek podatkowy w podatku akcyzowym z tytułu ich nabycia wewnątrzwspólnotowego powstał przed dniem 1 stycznia 2020 roku, dokument potwierdzający zapłatę akcyzy będzie wystawiany przy zastosowaniu wzoru tego dokumentu obowiązującego do dnia 31 grudnia 2019 roku. Natomiast do samochodów osobowych, w odniesieniu do których ww. obowiązek podatkowy w podatku akcyzowym powstanie po dniu 31 grudnia 2019 r. dane do nowego wzoru dokumentu potwierdzającego zapłatę akcyzy, będą już pobierane ze zmienionego wzoru deklaracji podatkowej AKC-U/S, dostosowanej do wprowadzanej zmiany dokumentu potwierdzającego zapłatę akcyzy od samochodu osobowego,

Przebieg prac nad rozporządzeniem można śledzić tutaj.